ภาษีซื้อต้องห้าม คืออะไร? สิ่งที่ผู้ประกอบการต้องรู้

ภาษีมูลค่าเพิ่ม (VAT) เป็นภาษีที่ผู้ประกอบการสามารถนำ “ภาษีซื้อ” ไปหักออกจาก “ภาษีขาย” ได้ อย่างไรก็ตาม ไม่ใช่ภาษีซื้อทุกประเภทที่จะสามารถนำมาหักได้ เนื่องจากมีกฎหมายกำหนด “ภาษีซื้อต้องห้าม” ไว้อย่างชัดเจน

บทความนี้จะสรุปให้เข้าใจง่าย ว่าภาษีซื้อต้องห้ามมีอะไรบ้าง และควรระวังจุดไหนเป็นพิเศษ

ภาษีซื้อต้องห้าม คืออะไร

ภาษีซื้อต้องห้าม หมายถึง ภาษีมูลค่าเพิ่มที่ผู้ประกอบการ “ไม่สามารถนำไปเครดิตภาษี” ในการคำนวณภาษีได้ แม้ว่าจะมีการจ่ายจริงก็ตาม

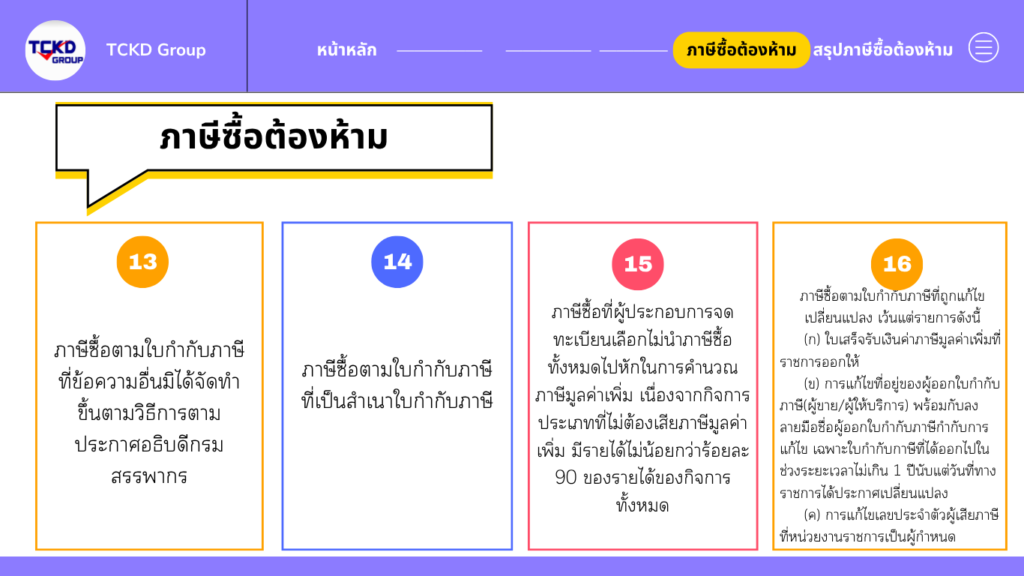

ภาษีซื้อต้องห้าม : กรณีเอกสารไม่ถูกต้อง

หนึ่งในสาเหตุหลักที่ทำให้ภาษีซื้อกลายเป็นต้องห้าม คือปัญหาด้านเอกสาร เช่น:

- ไม่มีใบกำกับภาษี

- ใบกำกับภาษีสูญหาย และไม่สามารถขอใบแทนได้

- ใบกำกับภาษีมีข้อมูลไม่ครบหรือไม่ถูกต้องในสาระสำคัญ

- ใบกำกับภาษีออกโดยผู้ไม่มีสิทธิออก

นอกจากนี้ ยังรวมถึงกรณีที่มีการแก้ไขเอกสารโดยไม่ถูกต้อง หรือใช้ “สำเนา” แทนฉบับจริงอีกด้วย

ภาษีซื้อต้องห้าม : กรณีไม่เกี่ยวข้องกับกิจการ

ภาษีซื้อที่ไม่เกี่ยวข้องโดยตรงกับการประกอบกิจการ จะไม่สามารถนำมาหักได้ เช่น:

- ค่าใช้จ่ายส่วนตัว

- ค่าใช้จ่ายที่ไม่ก่อให้เกิดรายได้ของกิจการ

หลักการง่าย ๆ คือ “ต้องเกี่ยวกับธุรกิจจริง” เท่านั้นจึงจะใช้ได้

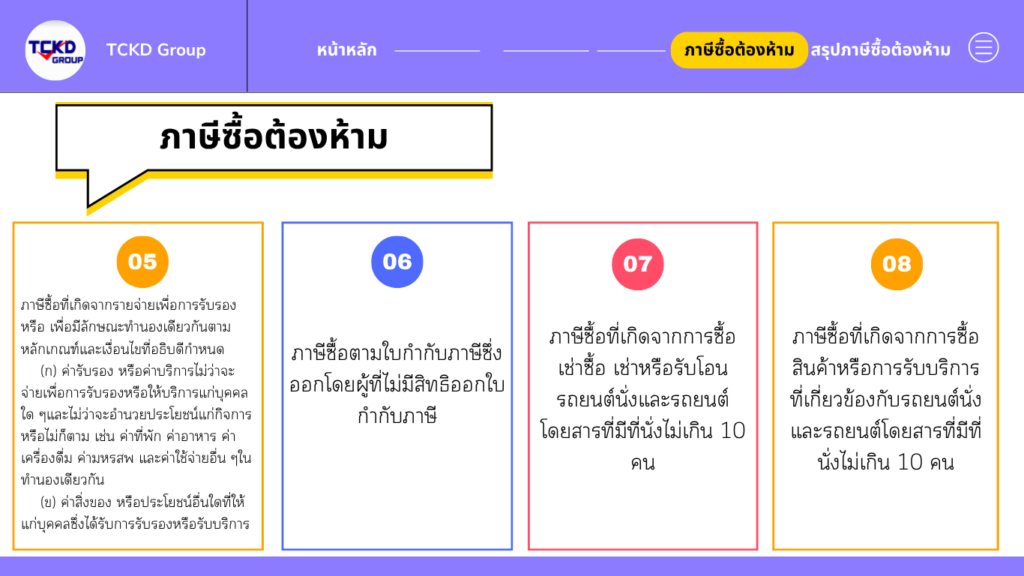

ภาษีซื้อต้องห้าม : ค่าใช้จ่ายเพื่อการรับรอง

ค่าใช้จ่ายในลักษณะ “ค่ารับรอง” ถือเป็นภาษีซื้อต้องห้าม เช่น:

- ค่าอาหารและเครื่องดื่ม

- ค่าที่พัก

- ค่ามหรสพ หรือการเลี้ยงรับรองลูกค้า

- ของขวัญหรือประโยชน์อื่นให้บุคคล

แม้จะเกี่ยวกับธุรกิจ แต่กฎหมายไม่อนุญาตให้นำภาษีส่วนนี้ไปเครดิตภาษี

ภาษีซื้อต้องห้าม : กรณีเกี่ยวกับรถยนต์นั่ง

ภาษีซื้อจากรถยนต์นั่งและรถโดยสารที่มีที่นั่งไม่เกิน 10 คน ถือเป็นภาษีซื้อต้องห้าม เช่น:

- ซื้อรถยนต์นั่ง

- เช่าซื้อ หรือเช่ารถ

- ค่าน้ำมันหรือบริการที่เกี่ยวข้องกับรถดังกล่าว

จุดนี้เป็นข้อผิดพลาดที่พบได้บ่อยในหลายธุรกิจ

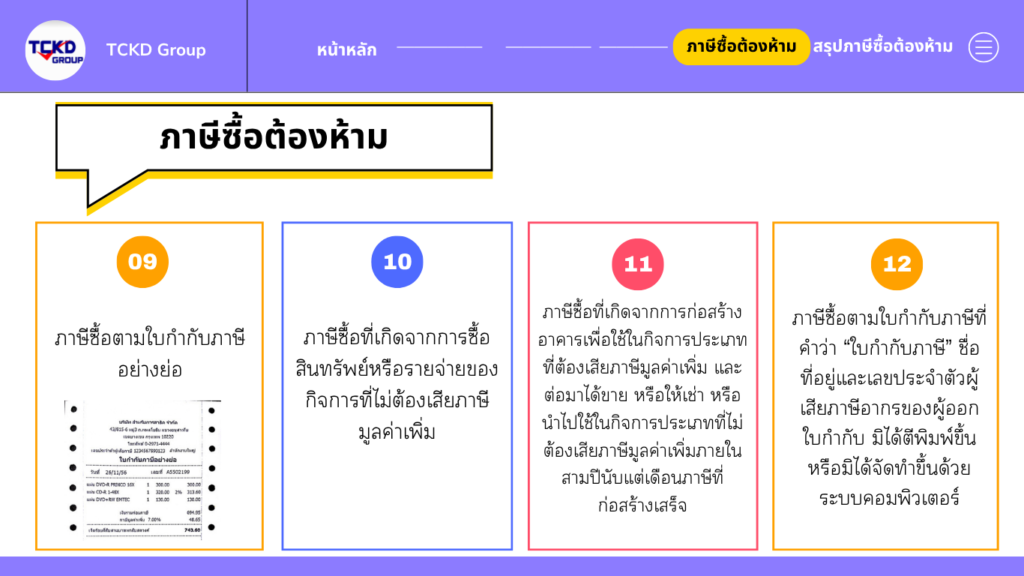

ภาษีซื้อต้องห้าม : กรณีกิจการที่ไม่ต้องเสีย VAT

หากภาษีซื้อเกิดจาก:

- สินค้าหรือบริการที่ใช้ในกิจการที่ “ไม่ต้องเสีย VAT”

- หรือมีการนำทรัพย์สินไปใช้ในกิจการที่ไม่ต้องเสีย VAT ภายหลัง

ภาษีส่วนนั้นจะไม่สามารถนำมาหักได้เช่นกัน

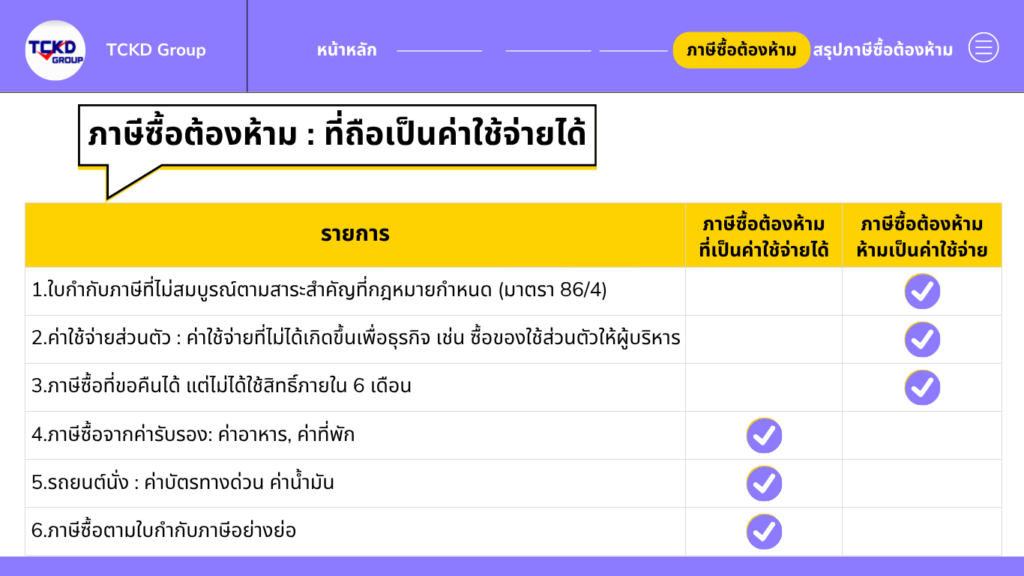

ภาษีซื้อต้องห้าม : ที่ถือเป็นค่าใช้จ่ายได้

แม้ว่าภาษีซื้อต้องห้ามจะไม่สามารถนำไปเครดิตภาษีได้ แต่ในหลายกรณีสามารถนำไปเป็น “ค่าใช้จ่ายทางบัญชี” ได้ เช่น:

- ค่ารับรอง

- ค่าใช้จ่ายเกี่ยวกับรถยนต์ที่มีที่นั่งไม่เกิน 10 คน

- ค่าใช้จ่ายของกิจการที่ไม่ต้องเสีย VAT

- ภาษีซื้อตามประกาศอธิบดีกรมสรรพากร เกี่ยวกับภาษีมูลค่าเพิ่ม (ฉบับที่ 42)

ซึ่งช่วยลดภาระภาษีเงินได้นิติบุคคลแทนได้

ศึกษารายละเอียดเพิ่มเติมที่ : ประกาศอธิบดีกรมสรรพากร เกี่ยวกับภาษีมูลค่าเพิ่ม (ฉบับที่ 42) https://www.rd.go.th/3398.html

สรุป

ภาษีซื้อต้องห้ามเป็นเรื่องสำคัญที่ผู้ประกอบการต้องเข้าใจ เนื่องจากมีผลโดยตรงต่อภาษีที่ต้องชำระ หากนำภาษีที่หักไม่ได้ไปใช้ อาจทำให้เกิดความเสี่ยงทางภาษีได้

ดังนั้น ควรตรวจสอบเอกสาร ความเกี่ยวข้องของค่าใช้จ่าย และประเภทของธุรกรรมให้ถูกต้องก่อนนำภาษีซื้อมาคำนวณทุกครั้ง